A személyi jövedelemadóról szóló törvény (1995. évi CXVII. törvény a személyi jövedelemadóról) (továbbiakban: Szja tv.) értelmében az ingatlan bérbeadásból származó jövedelem önálló tevékenységből származó jövedelemnek minősül. A jövedelmet főszabályként tételes költségelszámolással vagy a diktált költséghányad alkalmazásával lehet megállapítani. A fizetendő adó a számított jövedelem 16%-a. Amennyiben az adóévi jövedelem az 1M Ft-ot meghaladja, abban az […]

Ó, drága kenyér

Nem mondunk újdonságot azzal, ha azt állítjuk, hogy hazánkban a legmagasabb az általános forgalmi adó mértéke az uniós régióban (is). Ez az állítás nemcsak a 27%-os általános adókulcsra, hanem a kedvezményes 18%-os adókulcsra is igaz (2007. évi CXXVII. törvény az általános forgalmi adóról). Fogyasztási típusú adóként a költségvetés legnagyobb adóbevételét jelenti ez az adónem és […]

Bejelentési kötelezettség a számlázó programokra

Újabb bejelentési kötelezettség szakadt a nyakunkba! A számlázó programokat illetve az online számlázó rendszereket 2014. október 1-től be kell jelenteni az adóhatósághoz. A bejelentési határidő: 2014. november 15. Ez a bejelentési kötelezettség nemcsak a használatban lévő, hanem a használatból kivont programokra is vonatkozik. A 23/2014 NGM rendelet szerint a 2014. október 1-jét megelőzően beszerzett, használatba […]

Idén is van iskolakezdés

Idén is becsengettek az iskolákban. Az iskolakezdés valamennyi család számára jelentős kiadást jelent. A munkáltatók idén is hozzájárulhatnak munkavállalóik iskolakezdéssel kapcsolatos költségeinek lefaragásához iskolakezdési támogatás juttatásával. Habár már jó ideje létezik a munkáltatók cafeteria elemei között, de apró változtatások az elmúlt években is történtek, ezért gyűjtöttük össze az ezzel kapcsolatos szabályokat. Az egyik legfontosabb változás […]

Reklámadó kontra társasági adó

A Reklámadóról szóló 2014. évi XXII. törvény (Ratv.) bevezetésével a Társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao tv.) el nem ismert költségeinek köre is tovább bővült. Ennek értelmében, – ha a társasági adóalany nem rendelkezik a reklámadó alanyának olyan nyilatkozatával, mely szerint a reklámadó kötelezettségét teljesíti vagy reklámadó fizetésre nem kötelezett, […]

Reklámadó: egyenes és/vagy fordított?

A Reklámadóról szóló 2014. évi XXII. törvény (Ratv.) szerint a reklámadó kötelezettség három feltétel együttes fennállása esetén áll be: a tevékenység legyen adóköteles, az adóalanyiság meglegyen, illetve keletkezzen adóköteles adóalap. A Ratv. 2. § (1) bekezdése szerint adóköteles “a médiaszolgáltatásban, a Magyarországon kiadott vagy Magyarországon terjesztett, túlnyomórészt magyar nyelvű sajtótermékben, a Reklámtv. szerinti szabadtéri reklámhordozón, […]

Reklámadó, ami a megrendelőnél is kiverte a biztosítékot

A reklámszolgáltatás megrendelője sem ússza meg a reklámadót. Havi 2,5M Ft feletti reklámköltség esetén a reklámszolgáltatás igénybevevője – vagyis a megrendelő – válik adóalannyá, amennyiben nem rendelkezik a szolgáltatást nyújtó – vagyis a közzétevő – nyilatkozatával arról, hogy őt terheli a bevallási és adófizetési kötelezettség. Az adó alapja a havi összesített ellenérték 2,5M Ft-ot meghaladó […]

A könyvelői kreditpontgyűjtés általános szabályai

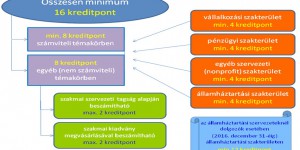

Kivonat a 93/2002. (V. 5.) Korm. rendelet alapján A továbbképzésre kötelezettnek minden egyes továbbképzési évben összesen legalább 16 kreditpontot kell megszereznie. Az adott továbbképzési évben a 16 kreditponton felül megszerzett többlet-kreditpontok nem vehetők figyelembe a következő évek továbbképzési kötelezettsége teljesítése szempontjából. A 16 kreditpontból legalább 8 kreditpontot számvitel témakörben minősített szakmai továbbképzésen kell teljesíteni. A továbbképzésre kötelezettnek […]

- « Előző oldal

- 1

- …

- 8

- 9

- 10