A 2014. június 15-vel hatályba lépő reklámadóról szóló 2014. évi XXII. törvény (Ratv.) gyors bevezetését nagyon sok bírálat érte, nem kevés bosszúságot okozva a reklámszolgáltatást megrendelő társasági adóalanyoknak. A törvény hatályba lépésével egyidejűleg a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao tv.) el nem ismert költségeinek köre is bővült a reklámköltséggel. […]

Kizárt a kedvezmény halmozása: felsőoktatási támogatási megállapodás

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao tv.) rendszerébe új elemként került bevezetésre a felsőoktatási támogatási megállapodás keretében nyújtott támogatás után igénybe vehető kedvezmény, amely már a 2014. évi adókötelezettség megállapításánál is alkalmazható azzal a feltétellel, hogy az adózó rendelkezzen 2014. évben kötött felsőoktatási támogatási megállapodással. Ebben az esetben az […]

Az adófelajánlás új rendszere társasági adóban III. – Harmadik lépés: az adójóváírás

Korábbi írásunkban már bemutattuk az adófelajánlás rendszerének első két mozzanatát, melynek értelmében az adózó a 2015. adóévi adóelőleg, adóelőleg-kiegészítés, illetve adó meghatározott részéről valamely kedvezményezett célra felajánlást tehet (lásd: Első lépés), majd ezt követően a felajánlásokat az adóhatóság teljesíti (lásd: Második lépés), mégpedig úgy, hogy a felajánlott összegeket – a feltételek teljesülése esetén – átutalja […]

Az adófelajánlás új rendszere társasági adóban II. – Második lépés: az adóhatósági átutalás

Írásunk első részében ismertetésre került az adófelajánlás rendszerének első mozzanata: maga az adó,- adóelőleg-kiegészítés, illetve az adó terhére történő felajánlás működése. Ezt követően – a rendelkező nyilatkozatban tett felajánlást – a feltételek fennállása esetén – az adóhatóság átutalja a kedvezményezettek részére. Az adóhatóság – a felajánlások alapján – átutalásait a következők szerinti megosztásban teljesíti: sportcélú […]

Az adófelajánlás új rendszere társasági adóban I. – Első lépés: a felajánlás

Korábbi írásunkban már foglalkoztunk a társasági adó rendszerében bevezetett adófelajánlás intézményével. Az új konstrukció értelmében az adózó az őt terhelő 2015. adóévi adóelőleg, adóelőleg-kiegészítés, illetve adó meghatározott részéről valamely kedvezményezett célra felajánlást tehet, amely felajánlást – a feltételek fennállása esetén – az adóhatóság teljesíti a kedvezményezettek részére. Az átutalt összegre tekintettel az adózót jóváírás illeti […]

Veszteségelhatárolás időkorlát újratöltve

A társasági adóztatás lényeges pontja az elhatárolt veszteségek kezelése. Az elhatárolt veszteség a negatív adóalap azon összege, mellyel a későbbi évek nyereségét csökkenteni lehet. Eddig az adózók a döntésük szerinti összeggel – időbeli korlátozás nélkül – csökkenthették negatív adóalapjukkal az adózás előtti eredményüket, azzal, hogy a csökkentésként érvényesíteni kívánt elhatárolt veszteség összege maximum a nélküle […]

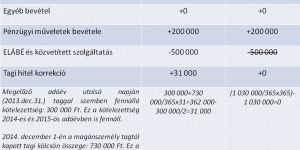

Új jövedelem-(nyereség-) minimum szabály 2015-ben!

2015. január 1-től megváltozik a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao tv.) jövedelem-(nyereség-) minimum számítására vonatkozó szabálya. A hatályos rendelkezések szerint a jövedelem-(nyereség-) minimum meghatározásakor az összes bevételt csökkenti az eladott áruk beszerzési értéke és az eladott közvetített szolgáltatás értéke. Az eddigi rendelkezés elsősorban a kereskedő cégek számára nyújthatott könnyítést, […]

Az adófelajánlás rendszere társasági adóban

2015. adóévtől teljesen új elemként kerül bevezetésre a társasági adóban az adófelajánlás rendszere. Jövőre a társasági adóalanyok eldönthetik, hogy a filmalkotás, az előadó-művészeti szervezet és a látvány-csapatsport támogatása esetén ugyanazon adóévre vonatkozóan az új szabályok szerinti adófelajánlással élnek, vagy a „régi” szabályok szerinti adókedvezményt veszik igénybe, függetlenül attól, hogy a korábbi években szerzett jog alapján […]

Felsőoktatás támogatása a társasági adóban

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao tv.) adóalap korrekciós tételei tovább bővülnek a jövő évi adótörvény módosítás szerint. A jelenleg hatályos Tao tv. 7.§ (1) bekezdés z) pontja szerint csökkenthető az adózás előtti eredmény – a közhasznú szervezetnek, a közhasznú szervezettel kötött adományozási szerződés keretében, az egyesülési jogról, a […]

Újabb forráselőny a hazai filmgyártásban

A filmgyártás adókedvezménye közel tíz éve létezik a társasági adó rendszerében. Bevezetésének elsődleges célja a hazai filmipar fejlesztése volt, amely mögött az a megfontolás állt, hogy hazánk Közép-Európa egyik legvonzóbb és legversenyképesebb filmes színhelyévé váljon. A filmgyártás társasági adókedvezményének bevezetése egyrészt lehetővé tette, hogy a filmipar magántőkéhez jusson, másrészt a filmgyártáshoz pénzügyi forrást biztosító vállalkozások […]